この記事は、以下のような方に読んでいただきたいです。

- NISAってなに?

NISA(少額投資非課税制度)とは、”投資によって増えた利益”に対してかかる税金が0円になる制度のことを指します。

NISAは少し複雑な制度ですが、もしあなたが投資に興味があるならば、知っていないと確実に損をする制度です。

この記事では、インデックスファンドを月々定額で積み立てるインデックス投資と絡めてNISAの説明をします。

ぜひ最後までご覧いただけると、嬉しいです。

NISAってどんな制度?

繰り返しになりますが、NISA(少額投資非課税制度)とは、”投資によって増えた利益”に対してかかる税金が0円になる制度のことを指します。

この説明だけではピンと来ないと思いますので、「インデックス投資を30年続けて1000万円の利益を生んだ”まんたろう君”」の会話形式でお伝えします。

1.通常の口座で投資した場合

2.NISA口座にて投資した場合

インデックス投資にて得た収益には譲渡益課税がかかり、その税率は20.315%(所得税15.315%+住民税5%)です。

決して低い税率ではありません。

ここでは、NISAを活用することで投資利益への税金を節税することができるということをおさえておきましょう。

NISA口座ってなに?

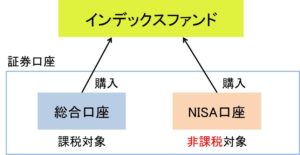

インデックス投資に限らず、一般的な投資では証券会社にて総合口座を開設し、その口座内で金融商品を購入します。

一方、NISAを利用するには証券会社でNISA口座というNISA専用の口座を開設する必要があります。

以下の図は、一般的な総合口座とNISA口座を用いてインデックス投資をするイメージです。

なぜ、それぞれの口座内でインデックスファンドを購入する必要があるのでしょうか?

その理由は、NISA口座には年間投資上限額があるからです。

つぎに、年間投資上限額についてご説明します。

NISA口座の年間投資上限額はいくら?

年間投資上限額は以下の通りです。

- NISA口座:1年で120万円まで

- つみたてNISA口座:1年で40万円まで

では、なぜ年間投資上限額が決められているのでしょう。

それは、NISAが「日本人に少額の投資を推奨するために作られた制度」だからです。

NISAはもともと”少額投資非課税制度”という名称であり、多額の投資を推奨する仕組みではありません。

将来、国民全員に十分な年金を配布できるかが不安になった国家が、「国民一人一人に今のうちから貯蓄させないといけない」と考え、誕生したのがNISAです。

ですので、私たちはこのありがたい制度をしっかり理解し活用すべきです。

ちなみに、NISAの上限投資額を超えた分は総合口座に積み立てる分となり、もちろん総合口座内で発生する投資利益は、課税対象となることをお忘れなく。

NISAの種類

NISAには、NISAとつみたてNISAがあります。

以下、2つのNISAを比較して表にまとめました。

| NISA | つみたてNISA | |

| 対象者 | 20歳以上 | 20歳以上 |

| 運用方法 | 通常買い付け | 積み立て方式 |

| 年間投資上限額 | 120万 | 40万 |

| 非課税年月 | 5年 | 20年 |

| 対象商品 | 株・インデックスファンド | インデックスファンド |

ここで気をつけておきたいのが、NISAとつみたてNISAはどちらか一つの口座しか開設することができないということです。

では、どちらを選ぶべきなのでしょうか。

投資初心者の方にはつみたてNISAがオススメです。

理由は以下の2点です。

- 毎月100円から始められる

- 20年間のつみたて額が非課税対象

つみたてNISAでインデックス投資を始める場合、毎月のインデックスファンドの積立てはなんと最低100円から始められます。

投資初心者でも気軽に始められます。

また、NISAは年間投資上限額120万円で期間は5年間。

つまり非課税対象となる投資額は最大600万円です。

一方でつみたてNISAは年間投資上限額が40万円で期間は20年間。

つまり、非課税対象となる投資額は最大800万円です。

投資初心者の方には、ぜひつみたてNISA口座を開設することをオススメします。

まとめ

いかがでしたでしょうか。

本記事の内容をもう一度まとめてみましょう。

- NISAとは、投資利益にかかる税金が0円になる制度

- 非課税対象のNISA口座と課税対象の総合口座がある

- 年間上限額はNISAが120万、つみたてNISAが40万

- 投資初心者にはつみたてNISAがオススメ

NISAは一見難しそうな制度ですが、ひも解いていくとさほど難しいものではありません。

NISAを活用し、コツコツとつみたてることで「老後2000万円問題」への対策にもなります。

ぜひあなたも、つみたてNISA口座でのインデックス投資をオススメします。

以下の記事に、インデックス投資に必要な全知識をまとめています。

ぜひ参考にしてください。

この記事が、あなたの一助となりますように。